Commentaires sur les marchés - Juillet 2024

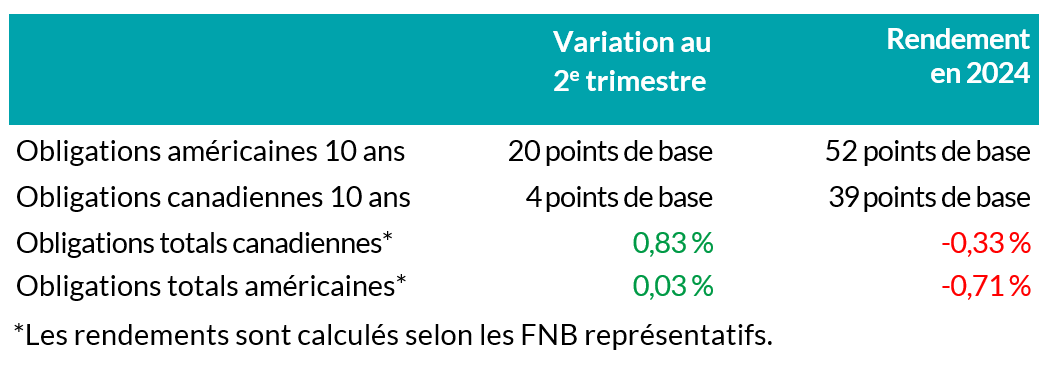

.png "Picture1FR-(1).png") Les taux et le crédit – au deuxième trim estre de 2024, les données de l’inflation et de la croissance économique américaines étaient mitigées, causant une hausse modérée des taux d’intérêt aux États-Unis. Entre-temps, au Canada, les taux d'intérêt à long terme ont peu changé au cours du trimestre, mais les taux d’intérêt à court terme ont chuté. Cela en raison des perspectives économiques affaiblies et la décision de la Banque du Canada de réduire le taux cible de financement à un jour en juin et une anticipation de l’assouplissement de la politique monétaire à venir. Les obligations de sociétés canadiennes ont affiché un rendement de 1,1 %, soit un rendement plus élevé que celui des obligations d’État de 0,8 % et le rendement de l’indice obligataire universel FTSE Canada de 0,9 %. Les obligations à court terme ont affiché un rendement plus élevé que les obligations à long terme. En ce qui a trait aux obligations de sociétés, les obligations les moins bien notées (BBB) ont surpassé le rendement des obligations à note supérieure (A), alors que les secteurs exposés à une dette de plus courte durée (p. ex. l’immobilier et le secteur financier) ont connu un rendement supérieur à ceux qui sont exposés aux dettes à long terme (p. ex. les communications et l’infrastructure).

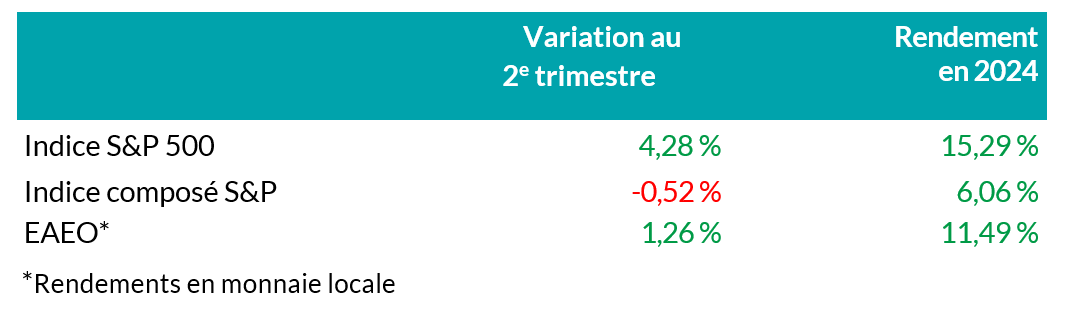

Les taux et le crédit – au deuxième trim estre de 2024, les données de l’inflation et de la croissance économique américaines étaient mitigées, causant une hausse modérée des taux d’intérêt aux États-Unis. Entre-temps, au Canada, les taux d'intérêt à long terme ont peu changé au cours du trimestre, mais les taux d’intérêt à court terme ont chuté. Cela en raison des perspectives économiques affaiblies et la décision de la Banque du Canada de réduire le taux cible de financement à un jour en juin et une anticipation de l’assouplissement de la politique monétaire à venir. Les obligations de sociétés canadiennes ont affiché un rendement de 1,1 %, soit un rendement plus élevé que celui des obligations d’État de 0,8 % et le rendement de l’indice obligataire universel FTSE Canada de 0,9 %. Les obligations à court terme ont affiché un rendement plus élevé que les obligations à long terme. En ce qui a trait aux obligations de sociétés, les obligations les moins bien notées (BBB) ont surpassé le rendement des obligations à note supérieure (A), alors que les secteurs exposés à une dette de plus courte durée (p. ex. l’immobilier et le secteur financier) ont connu un rendement supérieur à ceux qui sont exposés aux dettes à long terme (p. ex. les communications et l’infrastructure)..png "Picture2FR-(1).png") Un aperçu des actions – dans un contexte de données d’inflation volatiles et aucune mention de la part de la Réserve fédérale américaine qu’elle s’apprête à baisser les taux d'intérêt, les marchés d’actions américaines ont découplé des autres régions. L’engouement pour les actions à méga-capitalisation ciblant l’intelligence artificielle s’est accéléré au deuxième trimestre. Plus précisément, les investisseurs se sont concentrés sur le groupe des sept magnifiques pour traverser la période actuelle, négligeant l’ampleur de l’élargissement des gains et les valorisations moins chères des 493 compagnies restantes de l’indice S&P 500. À part les États-Unis, le rendement des actions était plutôt anodin en matière de dollars. Cela étant dit, les marchés émergents se sont avérés un point lumineux pour les investisseurs recherchant la valeur, puisque le rebond des actions chinoises fortement escomptées a contribué à la ausse des marchés frontières.

Un aperçu des actions – dans un contexte de données d’inflation volatiles et aucune mention de la part de la Réserve fédérale américaine qu’elle s’apprête à baisser les taux d'intérêt, les marchés d’actions américaines ont découplé des autres régions. L’engouement pour les actions à méga-capitalisation ciblant l’intelligence artificielle s’est accéléré au deuxième trimestre. Plus précisément, les investisseurs se sont concentrés sur le groupe des sept magnifiques pour traverser la période actuelle, négligeant l’ampleur de l’élargissement des gains et les valorisations moins chères des 493 compagnies restantes de l’indice S&P 500. À part les États-Unis, le rendement des actions était plutôt anodin en matière de dollars. Cela étant dit, les marchés émergents se sont avérés un point lumineux pour les investisseurs recherchant la valeur, puisque le rebond des actions chinoises fortement escomptées a contribué à la ausse des marchés frontières.Les données fondamentales aux États-Unis – les bénéfices des sociétés ont continué de défier les attentes au dernier trimestre avec des marges d’exploitation stables permettant aux entreprises d’afficher des résultats dépassant les attentes. Les investisseurs demeurent axés sur la capacité des compagnies à maintenir les niveaux d’endettement devant le renouvellement des dettes, récompensant les entreprises ayant une forte capacité à générer des flux de trésorerie stables. De plus, bien que les trimestres précédents aient connu une croissance des bénéfices motivée en grande partie par les actions technologiques à méga-capitalisation rentables, les marchés des États-Unis connaissent une tendance d’élargissement de la solidité des bénéfices, dont des segments précédemment ralentis du marché qui se rétablit. Notre travail indique que les membres de l’indice Russell 1000, excluant les sept magnifiques, ont affiché une croissance des bénéfices moyenne d’environ 6 % au dernier trimestre, dont près de 60 % des compagnies affichant une augmentation des bénéfices par rapport à l’année précédente. Nous avons également observé une augmentation du nombre des compagnies importantes qui s’attendent à une amélioration du rendement financier d’environ 27 %, laissant croire que le rétablissement de l’ampleur des bénéfices pourrait persister.

Les facteurs quantitatifs aux États-Unis – comme mentionné, la concentration du marché des actions a causé une montée des valorisations puisque les investisseurs ont continué de privilégier des actions technologiques à méga-capitalisation précises. En fait, à l’intérieur du facteur de croissance Russell 1000 qui surveille les compagnies dont les bénéfices devraient connaître une croissance dépassant la moyenne comparativement au marché, les sept magnifiques ont totalisé près de 55 % de la totalité de l’indice à la fin du trimestre. De plus, l’indice Nasdaq 100, qui est habituellement considéré comme un indice orienté vers les technologies, a vu la pondération des sept magnifiques augmentée à près de 43 % de la totalité de l’indice d’ici la fin du trimestre. L’indice équipondéré S&P 500 a enregistré un rendement inférieur à l’indice pondéré en fonction de la capitalisation d’environ 7 % au dernier trimestre, amenant l’écart à ce jour à environ 10 %. Avec l’accélération de la concentration, le rendement supérieur de l’indice pondéré en fonction de la capitalisation a dépassé les niveaux de l’époque Covid, une période qui a vu les investisseurs se ruer vers les actions technologiques rentables en raison de la panique et de l’incertitude économique. Nous demeurons prudents face aux marchés saturés qui se négocient à des sommets inégalés puisque la solidité du rendement de ces cinq à sept noms fausse l’importance des conditions du marché.

Les données fondamentales au Canada – bien que les entreprises canadiennes aient dépassé les sombres prévisions, les bénéfices continuent de diminuer d'une année à l'autre. De plus, les révisions des bénéfices ont diminué, l’assouplissement des conditions monétaires étant incapable de contrebalancer les craintes d’un ralentissement du contexte économique. Nous remarquons le contraste marqué par rapport aux États-Unis puisque la bifurcation du rendement des bénéfices s’élargit. L’indice CRB des prix des matières premières est sorti de sa fourchette récente puisque les métaux se sont redressés malgré un dollar américain plus fort et des taux d’intérêt élevés. L’industrie minière a profité d’une hausse de prix soutenue, permettant au marché des matériaux de connaître un rendement supérieur au cours du trimestre. Les rendements des banques canadiennes fortement pondérées ont été limités lors du dernier trimestre en raison des principaux facteurs propres à chaque compagnie limitant le rendement, y compris les défis réglementaires de la Banque TD et les résultats peu impressionnants de la BMO aux États-Unis. De façon plus vaste, les banques continuent de bâtir des provisions prudentes en matière de crédit pour atténuer les prévisions économiques incertaines et demeurer bien capitalisées.

Les facteurs économiques canadiens – puisque les investisseurs demeurent attentifs à la capacité des entreprises à créer de la valeur par rapport aux coûts de financement, nous reconnaissons la valeur des entreprises de haute qualité qui versent des dividendes avec de solides bénéfices viables et un bon niveau d’endettement. Selon notre travail, les investisseurs des banques canadiennes semblent être bien rémunérés, dont la prime actuelle entre la création de la valeur et le rendement actuel demeurant comprimée. À notre avis, le marché a des attentes modestes concernant les perspectives de création de valeur des banques et, par conséquent, nous croyons que l’industrie pourrait être avantagée si la prime revient plus près des normes historiques. Nous continuons également de voir des sources de possibilités de dividendes de qualité dans certains domaines du secteur de l’énergie. Plus précisément, nous croyons que les compagnies qui ont pris les mesures pour améliorer leur bilan financier en déployant des efforts de désendettement et dont le levier opérationnel est amélioré offrent des perspectives attrayantes étant donné leur composition stable à rendement élevé.

Perspectives de premier plan

Les taux – au cours de la première partie du deuxième trimestre, les taux d’intérêt au Canada et aux États-Unis ont maintenu leur élan de croissance du premier trimestre. Des données d’inflation plus élevées que prévu aux États-Unis ainsi que des données économiques mixtes ont fait en sorte que les investisseurs ont repoussé leurs attentes face au moment où la Réserve fédérale américaine commencerait à baisser son taux d’intérêt. Cette tendance a changé dans la deuxième partie du deuxième trimestre, puisque l’élan économique positif a ralenti au titre de l’économie américaine et les données d’inflation ont commencé à s’adoucir. Les taux d'intérêt au Canada ont baissé plus rapidement que ceux des États-Unis en raison d’une inflation plus bénigne, un marché du travail plus faible et une croissance économique qui demeurent en deçà de la croissance démographique. Cet affaiblissement économique a fourni la confiance nécessaire afin que la Banque du Canada baisse ses taux d’intérêt de 25 points de base en juin à 4,75 %. La Banque a également signalé que si l’inflation continue de s'affaiblir et que la Banque du Canada croit que l’inflation continuera de se rapprocher de la cible de 2 %, il est raisonnable de s’attendre à d’autres baisses. Le deuxième trimestre a été un moment décisif pour le cycle d’assouplissement de la politique mondiale. La Suède, le Canada et la Banque centrale européenne ont commencé à baisser leurs taux et la Suisse a effectué une deuxième baisse de taux après celle du premier trimestre. Le marché continue de spéculer sur le moment de la première baisse de taux de la Réserve fédérale américaine. Les attentes de baisse de taux d'intérêt au Canada demeurent largement inchangées depuis le dernier trimestre, avec un total de trois baisses de taux attendues au cours de 2024. Les attentes de baisse de taux de la Réserve fédérale américaine ont légèrement chuté, cependant, pour passer à deux baisses en 2024.

Le crédit – la prime de risque des obligations de sociétés (par rapport aux obligations d’État) était pratiquement fixe au cours du trimestre, en présentant des écarts se rapprochant des niveaux serrés d’après la pandémie connus en 2021. L’offre des obligations de sociétés continue d’être robuste, dont de nouvelles émissions de 41 milliards de dollars. À ce jour, les émissions d’obligations de sociétés ont établi un nouveau record avec une émission impressionnante de 80 milliards de dollars. Dans l'ensemble, nous ne pensons pas que la prime de risque actuelle compense le risque de baisse de façon appropriée, particulièrement pour les obligations de sociétés de plus longue durée, et privilégions le crédit de meilleure qualité et de plus courte durée, où nous estimons que la dynamique risque/récompense est plus favorable.

Les actions – dans le contexte d’un redressement du marché américain considérablement concentré, nous demeurons prudents quant à la distorsion des rendements du marché des actions technologiques de haut niveau. Par conséquent, nous continuons de privilégier une combinaison de la Moyenne Dow Jones des industrielles et l’indice S&P 500 pour notre vaste exposition au marché américain. L’indice Dow fournit une exposition plus diversifiée à 30 compagnies importantes à grande capitalisation et une plus faible concentration sur le secteur technologique par rapport à l’indice S&P. Élargir la solidité des bénéfices offre une possibilité pour que les noms moins populaires se rattrapent. À notre avis, les compagnies autres que les sept magnifiques qui ont démontré une croissance des bénéfices robuste, une génération solide des flux de trésorerie ainsi qu’un endettement réduit sont bien positionnées pour tirer profit des rotations internes du marché. À ce titre, nous obtenons une exposition à ces compagnies par l’entremise du facteur de qualité – les entreprises dont le rendement des capitaux propres est plus élevé, le rendement d’exploitation est solide et les ratios de levier financier sont sains – et le facteur de croissance des dividendes – des entreprises ayant un historique sur une longue période de croissance des dividendes.

Au Canada, nous demeurons attentifs à la capacité d’une entreprise à générer des profits de façon efficace par rapport à son coût de financement. En nous projetant vers l’avenir, nous continuons de surveiller la capacité des entreprises à générer des profits étant donné un déclin des dépenses de capital. Plus précisément, nous nous concentrons sur la capacité des entreprises à croître et maintenir les dividendes en raison du retard entre l’assouplissement des conditions monétaires et la consommation. En raison de cela, nous observons une valeur dans les compagnies à rendement plus élevé de haute qualité. Géographiquement, nous maintenons notre exposition au marché américain surpondéré, soutenue par les tendances des données de l’inflation aux États-Unis, élargissant la croissance des bénéfices des sociétés et normalisant la consommation. De plus, les données économiques lentes en Chine et le manque de révisions des bénéfices positives de l’EAEO font pencher le profil des rendements corrigés du risque en faveur des États-Unis. Finalement, en tant qu’investisseur canadien, les fluctuations de la valeur relative du dollar canadien par rapport aux autres monnaies principales continuent d’offrir des occasions de négociation tactique à l’intérieur de notre mandat de placement.

Copie téléchargeable

| Mark Warywoda, CFA vice-président, Gestion du portefeuille public |

Ian Whiteside, CFA, MBA vice-président adjoint, Gestion du portefeuille public |

Johanna Shaw, CFA directrice, Gestion de portefeuille |

Jin Li directeur, Gestion du portefeuille d’actions |

| Tyler Farrow, CFA analyste principal, Actions |

Andrew Vermeer analyste principal, Crédit |

Elizabeth Ayodele analyste, Crédit |

Francie Chen analyste, Taux |

Tout énoncé de cette présentation qui n'est pas basé sur des faits historiques constitue un énoncé prévisionnel. Ces énoncés prévisionnels sont fondés sur le meilleur jugement de la gestionnaire ou du gestionnaire de portefeuille à ce jour, sur ce qui pourrait se réaliser à l'avenir. Cependant, les énoncés prévisionnels sont assujettis à un certain nombre de risques, d'incertitudes et d'hypothèses, et sont fondés sur les opinions et points de vue actuels du gestionnaire de portefeuille. C'est pourquoi les résultats réels des événements peuvent être considérablement différents des points de vue exprimés. De plus, les points de vue, les opinions et les hypothèses peuvent subséquemment changer selon les renseignements inconnus, ou pour toute autre raison. L'ÉquitableMD ne prévoit pas l'obligation de mettre à jour les renseignements prévisionnels contenus dans le présent document. La lectrice ou le lecteur est avisé de considérer soigneusement ces renseignements ainsi que d'autres facteurs et de ne pas se fier indûment aux énoncés prévisionnels. Les placements peuvent apprécier ou se déprécier et sont investis au risque de l'investisseuse ou de l'investisseur. Les valeurs de placement fluctuent fréquemment et le rendement passé ne garantit pas les résultats futurs. Il est recommandé d'obtenir un avis professionnel avant qu'une investisseuse ou un investisseur ne s'engage dans une stratégie de placement.