Commentaires sur les marchés - janvier 2025

Points principaux à retenir

Année 2024 complète :

- Malgré la réduction des taux directeurs par les banques centrales, les taux des obligations à plus long terme ont terminé l’année en hausse par rapport à leurs niveaux de début d’année.

- L’appétit pour le risque a permis aux obligations de sociétés d’inscrire de bons rendements, particulièrement pour ce qui est des émetteurs de titres de qualité inférieure.

- Les marchés boursiers mondiaux ont inscrit d’excellents rendements, et les actions américaines ont surpassé les autres marchés développés en raison de la forte concentration des titres des sept magnifiques.

- Les banques centrales ont continué d’assouplir leur politique monétaire au quatrième trimestre. La Banque du Canada ayant réduit son taux directeur de façon plus énergique que la Réserve fédérale américaine.

- La victoire républicaine des pouvoirs exécutif et législatif aux États-Unis a suscité des attentes de croissance économique, ce qui a fait grimper les taux obligataires et les cours boursiers.

- L’appétit pour le risque a aidé les obligations de sociétés à continuer de surpasser les obligations d’État.

- Les marchés sont demeurés volatils : alors que les marchés boursiers nord-américains ont continué de surpasser la plupart des indices internationaux, les actions canadiennes ont réussi à inscrire un rendement supérieur aux actions américaines au quatrième trimestre, car les sources de rendement aux États-Unis se sont resserrées à la fin de l’année.

Le point sur l’économie et les marchés

Résumé économique : aux États-Unis, l’activité économique a continué de progresser à un rythme soutenu au quatrième trimestre. Le taux d’inflation a continué de ralentir, mais est demeuré supérieur à l’objectif de 2 % de la banque centrale. Le marché de l’emploi aux États-Unis est resté résilient, le taux de chômage étant demeuré faible par rapport aux normes historiques. La victoire décisive de Donald Trump et du Parti républicain a également ravivé les attentes d’une croissance soutenue. Le retour des vieilles tactiques du président désigné, soit les menaces de droits de douane pour influer sur le commerce, la sécurité et le contrôle des stupéfiants, a ravivé une certaine incertitude économique, en particulier en ce qui a trait au retour possible des pressions inflationnistes. Ces préoccupations ont incité la Réserve fédérale américaine à ralentir l’assouplissement de sa politique monétaire. Par conséquent, elle a abaissé les taux de seulement 0,25 % à chacune de ses deux réunions au quatrième trimestre, après la réduction de 0,50 % en septembre. En 2024, la Réserve fédérale a réduit son taux directeur de 100 points de base, le faisant passer de 5,50 % à 4,50 %. Néanmoins, les taux obligataires ont été beaucoup plus élevés pour la plupart des échéances au quatrième trimestre, car le marché a pris en compte non seulement une économie plus forte que prévu au troisième trimestre, ce qui sous-entend une diminution des réductions de taux d’intérêt par la Réserve américaine, mais aussi les préoccupations croissantes à l’égard du déficit du gouvernement. Au Canada, la croissance est demeurée positive en 2024 et s’est légèrement améliorée pour clore l’année, mais elle a continué de décevoir les attentes de la Banque du Canada. De même, l’inflation a été plus faible que prévu et inférieure à la cible de 2 % de la banque centrale. Le marché de l’emploi a continué de ralentir pendant la majeure partie de l’année, la croissance de l’emploi ayant été inférieure à celle de la population active. La faiblesse du marché de l’emploi et de l’économie, ainsi que la maîtrise de l’inflation, a incité la banque centrale à réduire les taux à un rythme de 50 points de base à chacune de ses deux réunions du quatrième trimestre. Pour l’ensemble de l’année, la Banque du Canada a abaissé son taux directeur de 175 points de base, le faisant passer de 5 % à 3,25 %.

Le marché s’attend à ce que la Banque du Canada continue de réduire les taux en raison du ralentissement de la croissance économique au Canada, mais la crainte d’une possible guerre commerciale avec les États-Unis a rendu les perspectives économiques un peu plus incertaines.

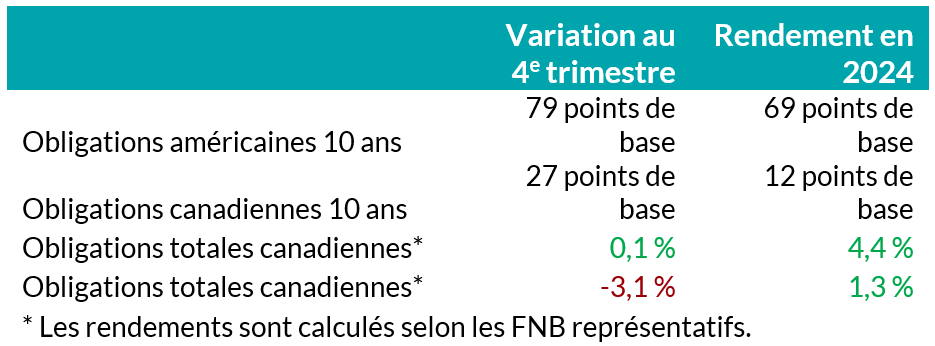

.png "Chart1FR-(1).png") Marchés obligataires : au cours du trimestre, les taux des obligations canadiennes à moyen et à long terme ont augmenté en réaction à la hausse des taux obligataires aux États-Unis. Toutefois, les taux obligataires canadiens ont progressé dans une moindre mesure, tandis que les taux des obligations à court terme ont peu changé au cours du trimestre. L’indice des obligations universelles FTSE Canada a fait du surplace au quatrième trimestre et a inscrit un rendement de 4,2 % pour l’ensemble de l’année. Même si les taux d’intérêt ont augmenté, les écarts de taux (c.-à-d. le rendement supplémentaire des obligations de sociétés par rapport aux obligations d’État pour compenser le risque supplémentaire) ont continué de se rétrécir, ce qui a aidé les obligations de sociétés à afficher des rendements globaux positifs au cours du trimestre. Malgré une certaine volatilité, le resserrement des écarts de taux reflète le ton généralement positif du marché à l’égard du risque. Les obligations notées BBB se sont globalement mieux comportées que les obligations de qualité supérieure notées A. Les écarts de taux sont maintenant pour la plupart revenus à des niveaux semblables à ceux de 2021, période où les marchés se sont très bien comportés après la pandémie. L’appétit actuel des investisseurs pour le rendement supplémentaire offert par les obligations de sociétés par rapport aux obligations d’État se reflète non seulement dans la baisse des écarts de taux, mais aussi dans l’enthousiasme des investisseurs à soutenir les émissions du marché primaire. L’offre d’obligations de sociétés a continué d’être très robuste au cours du trimestre, avec 30 milliards de dollars de nouvelles émissions, ce qui s’est traduit par une année record et 141 milliards de dollars en nouvelles émissions pour 2024. Néanmoins, dans l’ensemble, nous ne pensons pas que la prime de risque actuelle compense adéquatement le risque de baisse, en particulier pour ce qui est des obligations de sociétés à long terme. Nous favorisons les titres de créance à court terme, car nous considérons que le potentiel de risque-rendement est plus favorable.

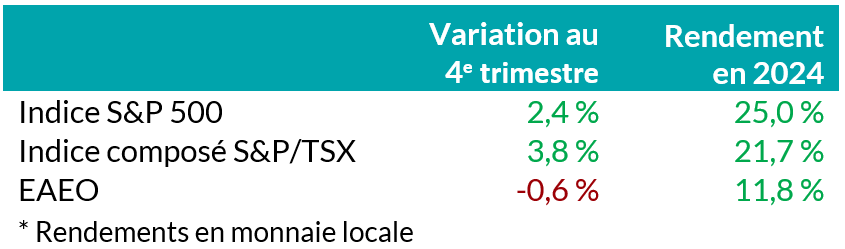

Marchés obligataires : au cours du trimestre, les taux des obligations canadiennes à moyen et à long terme ont augmenté en réaction à la hausse des taux obligataires aux États-Unis. Toutefois, les taux obligataires canadiens ont progressé dans une moindre mesure, tandis que les taux des obligations à court terme ont peu changé au cours du trimestre. L’indice des obligations universelles FTSE Canada a fait du surplace au quatrième trimestre et a inscrit un rendement de 4,2 % pour l’ensemble de l’année. Même si les taux d’intérêt ont augmenté, les écarts de taux (c.-à-d. le rendement supplémentaire des obligations de sociétés par rapport aux obligations d’État pour compenser le risque supplémentaire) ont continué de se rétrécir, ce qui a aidé les obligations de sociétés à afficher des rendements globaux positifs au cours du trimestre. Malgré une certaine volatilité, le resserrement des écarts de taux reflète le ton généralement positif du marché à l’égard du risque. Les obligations notées BBB se sont globalement mieux comportées que les obligations de qualité supérieure notées A. Les écarts de taux sont maintenant pour la plupart revenus à des niveaux semblables à ceux de 2021, période où les marchés se sont très bien comportés après la pandémie. L’appétit actuel des investisseurs pour le rendement supplémentaire offert par les obligations de sociétés par rapport aux obligations d’État se reflète non seulement dans la baisse des écarts de taux, mais aussi dans l’enthousiasme des investisseurs à soutenir les émissions du marché primaire. L’offre d’obligations de sociétés a continué d’être très robuste au cours du trimestre, avec 30 milliards de dollars de nouvelles émissions, ce qui s’est traduit par une année record et 141 milliards de dollars en nouvelles émissions pour 2024. Néanmoins, dans l’ensemble, nous ne pensons pas que la prime de risque actuelle compense adéquatement le risque de baisse, en particulier pour ce qui est des obligations de sociétés à long terme. Nous favorisons les titres de créance à court terme, car nous considérons que le potentiel de risque-rendement est plus favorable..png "Chart2FR-(1).png") Marchés boursiers – aperçu : la victoire de M. Trump à la présidence et la majorité républicaine au Sénat et à la Chambre des représentants ont suscité l’optimisme à l’égard de la croissance économique et d’une nouvelle ère d’exceptionnalisme américain. Par conséquent, les marchés boursiers nord-américains ont poursuivi leur remontée au quatrième trimestre et ont clôturé une année de solides rendements. L’indice S&P 500 a enregistré un rendement de 2,4 %, ce qui porte son rendement depuis le début de l’année à 25 %. Aux États-Unis, l’élargissement des rendements s’est interrompu au cours du trimestre, alors que la quête de croissance s’est intensifiée, les sociétés de croissance à méga-capitalisation comme Tesla ayant stimulé le rendement. Les actions canadiennes ont surpassé le marché boursier américain de façon surprenante au cours du trimestre, inscrivant un rendement de 3,8 % pour le quatrième trimestre, malgré les menaces généralisées de négociations en matière de droits de douane à l’horizon qui pourraient avoir une incidence négative sur les paramètres fondamentaux des sociétés canadiennes. Sur le plan sectoriel, la vigueur des secteurs de la technologie, des services financiers et de l’énergie a plus que compensé la faiblesse des sociétés de télécommunications et du secteur des matériaux. Ailleurs, les principaux marchés développés d’Europe et d’Asie (région EAEO) ont été à la traîne au dernier trimestre. En effet, la détérioration des perspectives de croissance en Chine et la faiblesse de la croissance économique dans la zone euro ont pesé sur les actions. En particulier, les investisseurs étrangers en titres libellés en dollars américains ont profité du rebond de la devise, l’indice du dollar américain ayant progressé de plus de 7,6 % au quatrième trimestre.

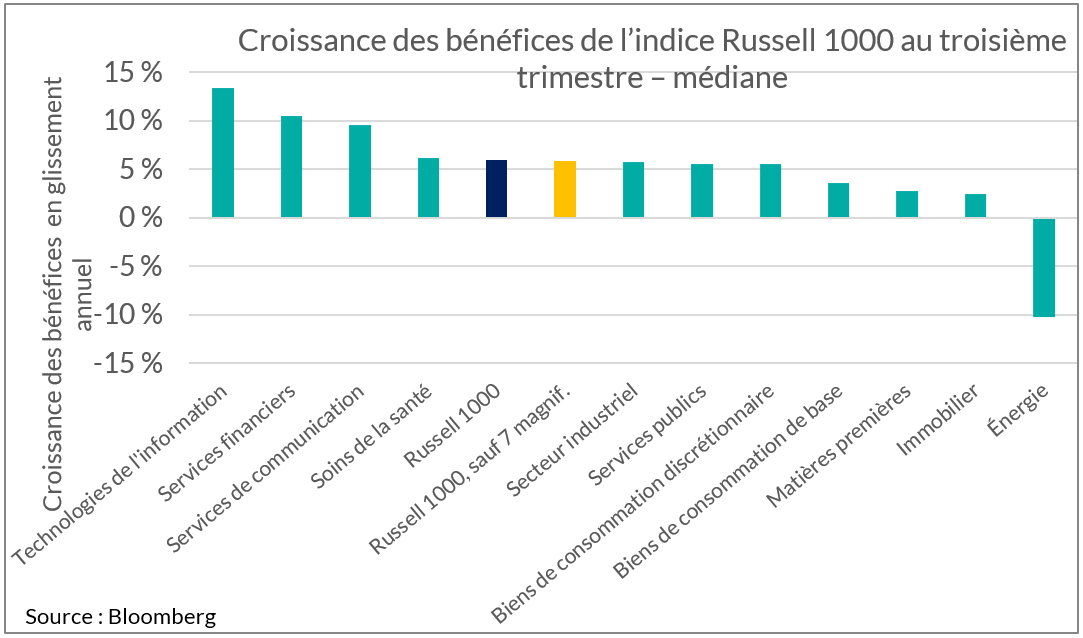

Marchés boursiers – aperçu : la victoire de M. Trump à la présidence et la majorité républicaine au Sénat et à la Chambre des représentants ont suscité l’optimisme à l’égard de la croissance économique et d’une nouvelle ère d’exceptionnalisme américain. Par conséquent, les marchés boursiers nord-américains ont poursuivi leur remontée au quatrième trimestre et ont clôturé une année de solides rendements. L’indice S&P 500 a enregistré un rendement de 2,4 %, ce qui porte son rendement depuis le début de l’année à 25 %. Aux États-Unis, l’élargissement des rendements s’est interrompu au cours du trimestre, alors que la quête de croissance s’est intensifiée, les sociétés de croissance à méga-capitalisation comme Tesla ayant stimulé le rendement. Les actions canadiennes ont surpassé le marché boursier américain de façon surprenante au cours du trimestre, inscrivant un rendement de 3,8 % pour le quatrième trimestre, malgré les menaces généralisées de négociations en matière de droits de douane à l’horizon qui pourraient avoir une incidence négative sur les paramètres fondamentaux des sociétés canadiennes. Sur le plan sectoriel, la vigueur des secteurs de la technologie, des services financiers et de l’énergie a plus que compensé la faiblesse des sociétés de télécommunications et du secteur des matériaux. Ailleurs, les principaux marchés développés d’Europe et d’Asie (région EAEO) ont été à la traîne au dernier trimestre. En effet, la détérioration des perspectives de croissance en Chine et la faiblesse de la croissance économique dans la zone euro ont pesé sur les actions. En particulier, les investisseurs étrangers en titres libellés en dollars américains ont profité du rebond de la devise, l’indice du dollar américain ayant progressé de plus de 7,6 % au quatrième trimestre..png "Chart3FR-(1).png") Actions américaines : les actions américaines sont toujours soutenues par la résilience des marges et la forte croissance des bénéfices des sociétés, plus de 70 % des entreprises ayant dépassé les prévisions de chiffre d’affaires au dernier trimestre. Nous demeurons à l’affût de l’élargissement des bénéfices et avons remarqué que cette tendance s’est poursuivie, mais à un rythme plus normal qu’aux trimestres précédents. Plus précisément, nos travaux montrent que les sociétés au sein de l’indice Russell 1000, sauf les sept magnifiques, ont affiché une croissance des gains médians de 6 % au dernier trimestre, contre près de 9 % au troisième trimestre. Il s’agit toutefois d’un résultat comparable à celui du deuxième trimestre (6 %). En 2025, les analystes continuent de s’attendre à un exceptionnalisme américain et à une croissance des bénéfices d’environ 12 %.

Actions américaines : les actions américaines sont toujours soutenues par la résilience des marges et la forte croissance des bénéfices des sociétés, plus de 70 % des entreprises ayant dépassé les prévisions de chiffre d’affaires au dernier trimestre. Nous demeurons à l’affût de l’élargissement des bénéfices et avons remarqué que cette tendance s’est poursuivie, mais à un rythme plus normal qu’aux trimestres précédents. Plus précisément, nos travaux montrent que les sociétés au sein de l’indice Russell 1000, sauf les sept magnifiques, ont affiché une croissance des gains médians de 6 % au dernier trimestre, contre près de 9 % au troisième trimestre. Il s’agit toutefois d’un résultat comparable à celui du deuxième trimestre (6 %). En 2025, les analystes continuent de s’attendre à un exceptionnalisme américain et à une croissance des bénéfices d’environ 12 %.Après la victoire de Donald Trump à la présidence, les actions plus sensibles à l’économie américaine, comme les sociétés à petite capitalisation, ont profité des attentes à l’égard d’initiatives de croissance axées sur le marché intérieur. Toutefois, l’inflation persistante et les attentes d’un moins grand nombre de réductions de taux d’intérêt de la Réserve fédérale ont contrecarré la tendance à l’élargissement des sources de rendement à la fin de l’année. La concentration du marché s’est plutôt accélérée, les investisseurs se ruant de nouveau vers les actions de croissance à méga-capitalisation. En fait, Tesla, qui représente environ 2 % de l’indice S&P 500 selon la capitalisation boursière, a contribué à environ le tiers du rendement total de l’indice au quatrième trimestre, tandis que les titres des sept magnifiques ont contribué à plus de 100 % du rendement total. Autrement dit, les sociétés américaines à grande capitalisation, à l’exclusion des sept magnifiques, ont reculé globalement au dernier trimestre.

Actions canadiennes : dans un contexte de ralentissement de l’inflation et de croissance inférieure à la tendance, la Banque du Canada a continué d’assouplir sa politique monétaire. Par conséquent, les sociétés canadiennes ont montré des signes d’amélioration de l’efficacité, alors que le rendement des capitaux propres, un indicateur de la rentabilité des sociétés, s’est amélioré par rapport aux trimestres précédents. Dans ces conditions, les investisseurs ont continué de privilégier les sociétés de qualité supérieure qui versent des dividendes élevés, en particulier dans le secteur des services financiers. Plus particulièrement, par rapport aux trimestres précédents, ce sont les services financiers non bancaires (comme les gestionnaires d’actifs et les compagnies d’assurance) qui ont le plus contribué au rendement, car la prime à payer pour détenir une participation dans les banques canadiennes demeure élevée. Pour ce qui est des autres secteurs, le secteur de l’énergie a connu un trimestre positif, car le prix du pétrole s’est stabilisé, mais la baisse des prix des produits industriels bruts a fait reculer le secteur des matériaux.

Conclusion : l’évolution de la situation politique aux États-Unis et les attentes de croissance subséquentes ont dicté l’humeur des marchés au dernier trimestre. Par conséquent, les investisseurs ont revu à la baisse leurs prévisions de réduction des taux, tandis que les taux obligataires ont augmenté. Sur les marchés boursiers, la possibilité d’une ère de taux élevés pendant plus longtemps a entraîné une reprise de l’afflux d’investisseurs dans les actions de croissance. Nous demeurons prudents à l’égard des évaluations élevées et continuons de privilégier les sources de rendement diversifiées présentant des perspectives à long terme. Néanmoins, malgré les évaluations élevées, notre scénario de base demeure que l’enthousiasme des investisseurs à l’égard des actions persistera à court terme et que les actions continueront de surpasser les obligations.

Copie téléchargeable

| Mark Warywoda, CFA Vice-président, Gestion du portefeuille public |

Ian Whiteside, CFA, MBA Vice-président adjoint, Gestion du portefeuille public |

Johanna Shaw, CFA Directrice, Gestion de portefeuille |

Jin Li Directeur, Gestion du portefeuille d’actions |

| Tyler Farrow, CFA Analyste principal, Actions |

Andrew Vermeer Analyste principal, Crédit |

Elizabeth Ayodele Analyste, Crédit |

Francie Chen Analyste, Taux |